Dziennik |

Dziennik ING: Przełamanie trendu wzrostowego globalnych zakażeń koronawirusem. Rekordowa inflacja bazowa w Polsce.

Wiadomości zagraniczne

Covid-19: Prawdopodobne przełamanie trendu wzrostowego globalnych zakażeń.

- Choć liczba nowych przypadków Covid-19 na świecie pozostaje wciąż bardzo wysoka i wynosi prawie 2,8mln dziennie (średnia 7-dniowa), to w ostatnich dniach doszło do przełamania stromego trendu wzrostowego, trwającego od około połowy grudnia. Wczoraj zarejestrowano 2,75mln zakażeń, w poprzednich dwóch dniach było to około 2,83mln. W szczególności mniejsze są przyrosty nowych zachorowań w Wielkiej Brytanii i USA. W RPA, gdzie doszło do wczesnych zakażeń omikronem, liczba nowych infekcji wróciła do niskich poziomów (niespełna 5tys. nowych zakażeń dziennie), szczyt zachorowań notowano tam w połowie grudnia. W Europie Zachodniej widać wyhamowanie przyrostu nowych zachorowań we Włoszech.

- Fala zakażeń przesuwa się z zachodu na wschód nieco wolniej niż wcześniej przewidywano. Minister Zdrowia A.Niedzielski spodziewa się, że szczyt 5 fali w Polsce przypadnie na połowę lutego i dobowe zakażenia mogą wynieść 60tys. Minister wspomniał także o bardziej pesymistycznych prognozach, według których szczyt nowych infekcji może wynieść 100-140tys. dziennie. Średnia 7-dniowa wynosi obecnie niespełna 15tys. nowych zakażeń dziennie.

Niemcy: Spodziewana poprawa indeksu ZEW (komponent oczekiwań).

- Dziś poznamy odczyt indeksu ZEW, w grudniu wyniósł 29,9pkt (komponent oczekiwań). Konsensus zakłada w styczniu umiarkowany wzrost do 32pkt.

- Komponent z oceną sytuacji bieżącej pozostanie ujemny (w grudniu -7,4pkt, konsensus w styczniu -8,8).

- Wzrost gospodarczy w całym 2021 (2,7%) okazał się rozczarowujący z powodu zakłóceń w globalnych łańcuchach dostaw. Możliwe, że w 4kw21 odnotowano niewielki spadek PKB. Istnieje duża przestrzeń do odbicia gospodarki w 2022, ale początek roku będzie prawdopodobnie trudny ze względu na utrzymujące się napięcia w handlu międzynarodowym, skokowy wzrost cen energii (i niespotykanie wysoka inflację) oraz restrykcje w handlu detalicznym, hotelach czy restauracjach, wprowadzone z powodu podwyższonego ryzyka zakażeń omikronem pod koniec grudnia.

Japonia: Bank Japonii nie zmienił (ujemnych) stóp procentowych.

- Zgodnie z oczekiwaniami analityków, Bank Japonii na dzisiejszym posiedzeniu nie zmienił stóp procentowych. Główna stopa procentowa wynosi -0,1% i pozostaje na tym poziomie od stycznia 2016 roku. Po spadku PKB o 4,6% w pandemicznym 2020 roku, odbicie gospodarcze w 2021 było dosyć anemiczne i wzrost PKB przyśpieszył do niespełna 2%. Inflacja CPI i inflacja bazowa w całym 2021 wyniosły -0,2%. Bank Japonii prognozuje inflację bazową na poziomie 1,1% w 2022.

Wiadomości krajowe

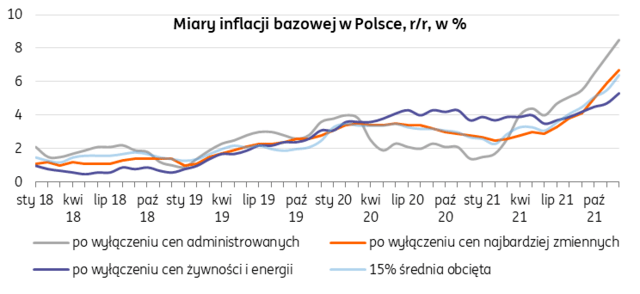

Miary inflacji bazowej na najwyższych poziomach od dwóch dekad.

- Inflacja bazowa z wyłączeniem cen żywności i energii wzrosła w grudniu do 5,3%r/r, z 4,7% r/r w listopadzie. Tak duży skok inflacji bazowej pokazuje, że wysokie ceny są zasługą presji popytowej, w grudniu 2021 silnie zadziałał także efekt bazy - rok wcześniej nastąpiło otwarcie handlu po lockdownie i miały miejsce liczne wyprzedaże.

- Wzrosły także pozostałe miary inflacji bazowej, osiągając najwyższe poziomy od ponad 20 lat. Wzrost cen ma nie tylko podażowy charakter, a wysoki poziom inflacji bazowej rodzi ryzyko utrwalenia się podwyższonej inflacji CPI w średnim terminie. Prognozujemy, że średniorocznie inflacja bazowa z wyłączeniem cen żywności i energii przekroczy w tym roku 5%.

RPP: E. Łon tradycyjnie w gołębim tonie.

- Być może podczas lutowego posiedzenia RPP warto podjąć decyzję o utrzymaniu stóp procentowych na dotychczasowym poziomie – napisał członek RPP Eryk Łon w artykule dla portalu wGospodarce. Jego zdaniem może to wpłynąć na bardziej optymistyczne nastawienie podmiotów gospodarcze, bo skoro NBP nie podnosi stóp, to dlatego, że spodziewa się spadku inflacji. Kadencja Eryka Łona upływa 9 lutego, co oznacza, że zaplanowane na 8 lutego posiedzenie Rady będzie ostatnim z jego udziałem.

NBP: Ankietowani przez NBP analitycy oczekują inflacji CPI w 2022 r. na poziomie 7,4% oraz wzrostu PKB o 4,3%.

- W najnowszej rundzie ankiety makroekonomicznej NBP, która została przeprowadzona od 16 grudnia 2021 r. do 3 stycznia 2022 r., eksperci podnieśli prognozy średniorocznej inflacji na lata 2021-2023 względem prognoz z września. Centralne scenariusze wskazują na wzrost cen o 7,4% w 2022 r. i 4,4% w 2023 r. Mamy wyższe prognozy inflacji w 2022 i 2023 roku (odpowiednio 8,1%r/r i 6%r/r). Z kolei środek przedziału ufności dla prognoz PKB na lata 2022-23 kształtuje się odpowiednio na 4,3% i 4,0%. Ankietowani oczekują stopy NBP w 2022 r. na poziomie 3,0% (ING 4%).

Komentarz rynkowy

- Tydzień rozpoczął się małymi zmianami na głównych rynkach z uwagi na święto w USA. Kurs €/US$ utrzymał się przy 1,14, rentowność Bunda podniosła się o około 2pb, a handlu Treasuries nie było.

- Więcej jednak działo się na krajowym rynku. Podniosły się rentowności POLGBs, około 4pb na długim końcu, a kurs €/PLN obniżył do 4,52. Sugeruje to, że inwestorzy nadal nastawiają się na zdecydowane podwyżki stóp NBP. W ubiegłym tygodniu widać było realizację zysków m.in. z pozycji nastawionych na wzrost dochodowości w kraju. Możliwe, że już się ona zakończyła.

Kolejne próby przełamania 1,15 przez €/US$.

- Oczekujemy, że dziś wraz z powrotem normalnego handlu, dojdzie do kolejnych prób wyłamania się pary €/US$ ponad 1,15. Do zajmowania pozycji przeciw dolarowi zachęcać powinno wybicie z dotychczasowej konsolidacji €/US$, a także istotnie słabsze od oczekiwań wyniki amerykańskiej gospodarki, jaki poznaliśmy w piątek. W najbliższych dniach nie ma istotnych danych z głównych gospodarek, spodziewamy się więc mniejszej zmienności kursu. Na rynku długu może dojść do przejściowej stabilizacji przed dalszym wzrostem rentowności.

- W naszej ocenie obecne zachowanie €/US$ to tylko przystanek w większym trendzie na umocnienie dolara. W 1poł22 spodziewamy się, że para może przesunąć się nawet poniżej 1,10. Silne napięcia inflacyjne w USA, jak i ostatnie wypowiedzi Fed sugerują istotne szanse na nawet 4 podwyżki stóp Fed w tym roku oraz rozpoczęcie redukcji bilansu (quantitative tightening) na początku cyklu podwyżek stóp. Presja na spadek pary powinna jednak wygasnąć w 2poł22, gdy zaczną rosnąć oczekiwania na zacieśnienie polityki pieniężnej także ze strony EBC.

- W takim otoczeniu spodziewamy się relatywnie szybkiego powrotu do wzrostów rentowności na bazowych rynkach długu. W naszej ocenie inwestorzy nie będą w stanie kontestować stanowiska Fed długo, szczególnie, że pierwszej podwyżki stóp w USA można spodziewać się już nawet w tym kwartale. Dokłada się do tego mniej korzystna relacja popytu do podaży na dług. Szczególnie w USA. Dlatego w kolejnych tygodniach oczekujemy raczej wzrostów dochodowości na rynkach bazowych, zwłaszcza w przypadku Treasuries.

Zloty stopniowo zyskuje, €/PLN powinien próbować przełamać 4,50.

- Wczorajsze zachowanie pary €/PLN sugeruje, że w tym tygodniu możemy spodziewać się prób wyłamania się poniżej 4,50. W razie dalszego wzrostu €/US$ nie wykluczamy zejścia pary do silnego technicznego wsparcia na 4,47-48 w ciągu około dwóch tygodni. Głębszy ruch będzie jednak bardzo trudny, gdyż podwyżki stóp NBP są już w dużym stopniu w cenach. Spodziewamy się również, że wkrótce znów umacniać się zacznie dolar, osłabiając popyt na waluty CEE.

- Uruchomienie tarcz antyinflacyjnych oznacza, że rynek może wyceniać mniej zdecydowany scenariusz podwyżek stóp NBP niż sami zakładamy (4,5% na koniec cyklu). Jednocześnie oczekujemy, że przez znaczną część tego półrocza zyskiwać będzie dolar. Dlatego w najbliższych miesiącach para €/PLN powinna utrzymać się relatywnie blisko 4,50. Pod koniec roku, wraz ze stabilizacją / wzrostem €/US$, para €/PLN powinna dotrzeć do około 4,45. Wsparciem dla złotego pozostaną podwyżki stóp NBP, zwłaszcza gdy po wygaśnięciu tarcz antyinflacyjnych inflacja znów skoczy w górę w połowie roku.

- W tym tygodniu spodziewamy się stabilizacji lub dalszego wzrostu rentowności SPW. Utrzymują się oczekiwania na podwyżki stóp NBP, krótkoterminowo Tarcze mogą osłabiać determinację do takich podwyżek jak w regionie. Jednak mamy świadomość, że Tarcze kompletnie nie działają na średnioterminowe ryzyka inflacyjne, przeciwne nawet to ryzyko podnoszą. Dodatkowo NBP podnosi stopy o połowę wolniej niż Czesi i Węgrzy. To wszystko sugeruje, że długoterminowe ryzyko inflacyjne w Polsce jest wysokie i powinno dalej szkodzić cenom długoterminowych obligacji. Publikowane w tym tygodniu dane nie powinny znacząco tego obrazu zmienić. Widzimy istotne ryzyko zaskoczenia na plus, ale po udanym PMI tego też powinni spodziewać się inwestorzy.

- Oczekujemy, że przez większą część 2022 rentowności SPW pozostaną w trendzie wzrostowym. Działania antyinflacyjne rządu nie zmieniają naszego scenariusza dla polityki NBP. Po ich wygaśnięciu w połowie roku inflacja znów wyskoczy w górę, podtrzymując presję na normalizację polityki NBP. Skala wzrostu rentowności krajowych papierów powinna być jednak zdecydowanie mniejsza niż np. Bunda. NBP już rozpoczął podwyżki stóp, wygasił również swój program QE.