Komentarze bieżące |

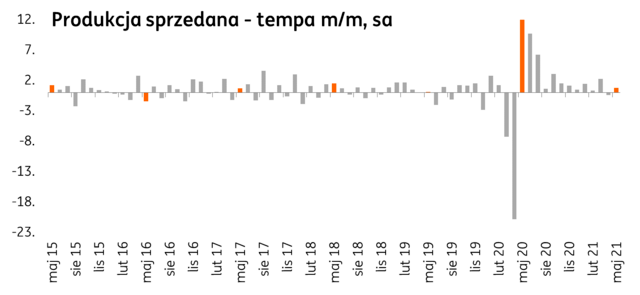

Produkcja za maj: mocny wzrost dzięki efektowi otwarcia gospodarki, rekordowe zakłócenia w łańcuchach nieco utemperowały produkcję.

- W maju wzrost produkcji sprzedanej przemysłu wyniósł 29,8%r/r po rekordowym 44,5%r/r w kwietniu (konsensus zakładał +29,0%, ING 27%r/r, najwyższe prognozy nawet ok 35%r/r).

- Roczne wzrosty produkcji to głównie efekt bazy. Patrzymy na dynamiki MoM odsezonowane które pokazują co dzieje się w gospodarce.

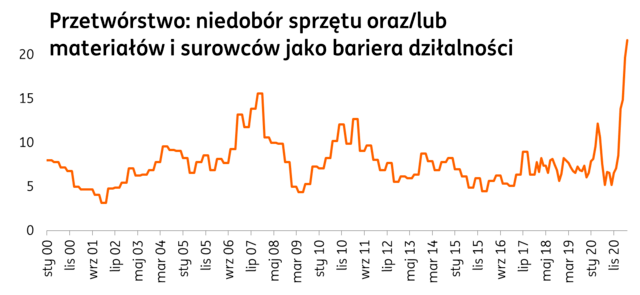

- W ujęciu m/m po oczyszczeniu z sezonowości przemysł wzrósł o 0,8% wobec 0,4% spadku w kwietniu. To relatywnie dobry wynik, choć odbicie mogło być silniejsze. Skalę odbicia na efekcie otwarcia równoważyły w maju rekordowe bariery w dostępie do sprzętu, materiałów i surowców zgłoszonych przez firmy przetwórcze. W tym pojedynku wygrał efekt otwarcia gospodarki. Dane w ujęciu m/m pokazują, że działanie zakłóceń najbardziej widoczne jest w produkcji samochodów (spadek MoM porównywalny do ciepłownictwa i górnictwa).

- Ogólnie to wciąż dobre dane. Miękki wskaźniki np. PMI, w tym silny wzrost zamówień krajowych wskazuje na mocne odbicie w kolejnych miesiącach.

- W ujęciu r/r wysokie tempa wzrostu wobec niskiej bazy z maja 2020 widzimy w produkcji pojazdów samochodowych (+103,9%r/r), komputerów (+70,2,4%r/r) czy mebli (+41,8%r/r). Sektory eksportowe wciąż korzystają na globalnym przesunięciu popytu na dobra trwałego użytku wsparte w ostatnich miesiącach poprawą koniunktury na świecie i w kraju. Dane GUS wskazują na kontynuację w ujęciu r/r odbicia produkcji dóbr konsumpcyjnych trwałych zwiększyła się o 49,4%r/r, dóbr inwestycyjnych o 51,3%, zaopatrzeniowych o 34,2%.

Zaburzenia w łańcuchach dostaw generują rosnącą presję kosztową.

- Efektowi otwarcia gospodarek i związanymi z tym zaburzeniami na linii popyt-podaż towarzyszy silna presja kosztowa w firmach. Zmusza to firmy do podnoszenia cen wyrobów gotowych. W maju inflacja PPI w Polce przyspieszyła do 6,5% z 5,5%r/r w kwietniu (po korekcie, konsensus przewidywał 5,9%r/r). Silnie przyspieszyły ceny w przetwórstwie przemysłowym, do 6,3%r/r z 5,3%r/r w kwietniu.

- Kosztowy ostatnio charakter inflacji w Polsce wkrótce powinien mieć więcej źródeł popytowych. Naszym zdaniem silniejsze odbicie konsumpcji zobaczymy w 2poł2021. Dodatkowo presję popytową w 2022 wzmocnią w Polsce keynesowskie efekty Polskiego Ładu i środków z unijnego Funduszu Odbudowy. Spodziewamy się, że średnioroczny CPI w 2021 wyniesie 4,3%r/r., w 2022 3,8%r/r.