Dziennik |

Dziennik ING: ECB bardziej jastrzębi, spółki technologiczne w odwrocie, kapitał płynie do strefy euro. Mocne dane z Polski potwierdzą ponad 7% wzrost PKB w 4kw21.

Wiadomości zagraniczne

Covid-19 na świecie: Globalna dobowa liczba zakażeń przebiła 3mln i wciąż rośnie.

- Po przekroczeniu 3mln nowych zakażeń dziennie przedwczoraj, średnia 7-dniowa wczoraj osiągnęła 3,1mln. Do istniejących dużych ognisk zakażeń omikronem (USA, Indie, Europa Zachodnia, Argentyna) dochodzą nowe: Brazylia, Japonia, Niemcy, kraje Europy Środkowej, w tym Polska. Odbywa się to jednak bez istotnego wzrostu hospitalizacji.

- Austriacki parlament przyjął ustawę o obowiązkowym szczepieniu przeciw Covid-19 dla osób powyżej 18 roku życia. Obowiązek ten będzie egzekwowany od połowy marca. Przy braku przeciwskazań medycznych, za brak szczepień będzie grozić grzywna do 3,6tys. euro.

- Wczoraj zarejestrowano w Polsce 32,8tys. nowych infekcji i było to o 95% więcej niż w poprzedni czwartek, a średnia 7-dniowa sięgnęła 17,9tys, podczas gdy tydzień temu wynosiła 12,3tys. Wariant omikron stanowi 25% wszystkich sekwencjonowanych przypadków w Polsce. Co czwarta szkoła pracuje w trybie zdalnym lub hybrydowym.

Ukraina: Potencjalizacja siły po stronie rosyjskiej. Zachód się jednoczy.

- Wciąż narastają napięcia związane z potencjalną agresją zbrojną Rosji na Ukrainę. Minister obrony Ukrainy szacuje, że Rosja zgromadziła przy ukraińskich granicach około 127tys. żołnierzy, w tym 106tys. komponent lądowy. Według niego do pełnowymiarowej operacji lądowej Rosja potrzebowałyby przynajmniej miliona żołnierzy. W obliczu napięć jednoczą się kraje zachodu. Po wcześniejszych zapowiedziach USA o możliwych sankcjach, również Przewodnicząca KE U. von der Leyen zagroziła wprowadzeniem zmasowanych sankcji gospodarczych i finansowych na wypadek agresji Rosji. Wielka Brytania wysłała na Ukrainę broń przeciwpancerną.

USA: Omikron podnosi bezrobocie.

- Potężna fala zakażeń omikronem w USA (średnia 7-dniowa 0,8mln zakażonych dziennie, podobnie jak przed tygodniem) znajduje odzwierciedlenie w tygodniowych danych o rynku pracy. Liczba wniosków osób ubiegających się o zasiłek dla bezrobotnych po raz pierwszy wyniosła 286tys. przy konsensusie 220tys. i 231tys. w poprzednim miesiącu. 1635tys. osób kontynuowało pobieranie zasiłku, konsensus i odczyt za poprzedni tydzień było o około 50tys. niższe.

Strefa euro: Minutes z grudniowego posiedzenia ECB sugeruje urealnienie debaty o ryzykach inflacyjnych.

- Wczoraj ECB opublikował protokół z grudniowego posiedzenia, podczas którego podjęto decyzję o obniżaniu skali skupu netto aktywów w 2022. Na grudniowym posiedzeniu ostatecznie porzucono retorykę o przejściowej inflacji, choć nie określa się jej jako zjawisko trwałe, decyzja ws ograniczenia QE przez ECB była też bardziej jastrzębia od oczekiwań. Spadek inflacji poniżej 2% na koniec 2022 pozostaje scenariuszem bazowym dla ECB i inflacja ma pozostać poniżej 2% w latach 2023-24. Jednocześnie ECB zaczął dyskutować o scenariuszu podwyższonej inflacji na dłużej i konieczności dostosowań modeli inflacyjnych ECB, skalibrowanych do sytuacji strukturalnej gospodarek przed pandemią.

- Dynamika wynagrodzeń wydaje się kluczowa dla przyszłej ścieżki inflacji. Póki co pozostaje ona słaba i nie sugeruje narastania presji popytowej. Wzmacnia to obóz gołębi w ramach ECB, którzy podczas grudniowego posiedzenia ostrzegali przed przedwczesnym wycofaniem łagodnej polityki pieniężnej i skupu aktywów.

- Naszym zdaniem presja płacowa, do głównych czynnik który może zmienić obraz inflacji w Eurolandzie, w 2022. Spadek inflacji po osłabnięciu szoków zewnętrznych będzie wolniejszy. Firmy kontynuują przenoszenie wyższych kosztów produkcji na konsumenta, czemu może towarzyszyć podniesienie marż. Dodatkowo, widzimy presję inflacyjną wynikającą z czynników strukturalnych, takich jak deglobalizacja, dekarbonizacja i demografia. Spodziewamy się dalszego ograniczania programu skupu aktywów w 2poł22 i pierwszej podwyżki stóp procentowych EBC na początku 2023. Na razie to scenariusz bardziej agresywny niż konsensus ale minutes ECB pokazuje, że także ten bank powoli zmierza w kierunku w którym podąża Fed. Banki centralne będą zmieniać swoje podejście na bardziej jastrzębie w tym roku.

Wiadomości krajowe

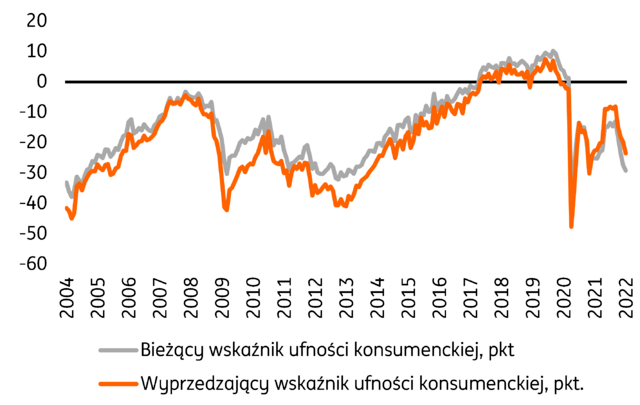

Słabsze nastroje konsumentów na początku 2022.

- Styczeń przyniósł pogorszenie zarówno bieżącego jak i wyprzedającego wskaźnika ufności konsumenckiej. Spadł odsetek respondentów oceniających, że sytuacja epidemiologiczna to duże zagrożenie dla gospodarki. Mniej konsumentów obawia się uraty pracy w związku z sytuacją pandemiczną. Jedocześnie wzrosły obawy respondentów o wpływ epidemii na ich stan zdrowia. Oceny skłonności do dokonywania zakupów są obecnie na zbliżonych poziomach jak w 2013, kiedy mieliśmy do czynienia ze stagnacją konsumpcji prywatnej.

- Na koniec grudnia 2021 r. zadłużenie Skarbu Państwa wyniosło ok. PLN1 138mld, pozostając na podobnym poziomie jak na koniec listopada. Na koniec 2020 r. zadłużenie Skarbu Państwa stanowiło 98,9% Państwowego Długu Publicznego. Szacujemy, że na koniec 2021 r. wyniósł on ok. 45%PKB wobec 47,8%PKB na koniec 2019 r.

Dalszy wzrost inflacji HICP i nasilająca się presja na wzrost cen produktów rolnych.

- Wskaźnik HICP dla Polski wzrósł w grudniu do 8,0%r/r z 7,4%r/r w listopadzie – poinformował Eurostat. Ceny żywności zwiększyły się o 8,2%r/r, a koszty związane z utrzymaniem mieszkania (czynsze, nośniki energii) o 11,9%r/r.

- W grudniu ubiegłego roku ceny skupu podstawowych produktów rolnych (pszenica, żyto, żywiec wołowy i wieprzowy, drób, mleko) wzrosły o 28,9%r/r, po wzroście o 21,5r/r w listopadzie – poinformował GUS. W porównaniu do poprzedniego miesiąca ceny zwiększyły się o 6%. Widoczna na rynku rolnym presja na wzrost cen jest pochodną rosnących kosztów produkcji rolnej, związanej z wyższymi kosztami energii oraz pracy.

Prezes PFR uważa, że głównym narzędziem walki z kolejną falą zachorowań na COVID-19 powinny być paszporty covidowe.

- Biorąc pod uwagę, że fale wywołane przez wariant Omikron trwają 6-8tyg., to chyba nie ma potrzeby wprowadzania daleko idących obostrzeń – powiedział prezes PFR Paweł Borys. Jego zdaniem głównym narzędziem zapobiegania pandemii powinno być wprowadzenie w jak największym zakresie paszportów covidowych. Brak lockdownów i ograniczenie obostrzeń epidemicznych do osób niezaszczepionych ogranicza skalę negatywnego wpływu kolejnej fali zachorowań na gospodarkę. Wąskim gardłem mogą być jednak problemy podażowe, w tym zwiększona liczba absencji pracowników z powodu choroby i/lub kwarantanny oraz zakłócenia w dostawach.

- W ocenie prezesa PFR bilans ryzyka dla wzrostu PKB w Polsce przesuwa się w kierunku niższej dynamiki, ale gospodarka ma przed sobą 3-4 kwartały silnej koniunktury. W przyszłym roku Borys spodziewa się globalnego spowolnienia m.in. z uwagi na koszty walki z inflacją i konsekwencje podwyżek stóp procentowych.

Dziś dane o produkcji przemysłowej i inflacji PPI w grudniu oraz comiesięczny raport z krajowego rynku pracy.

- Dziś poznamy dane o produkcji przemysłowej oraz cenach producentów w grudniu. Prognozujemy, że produkcja zwiększyła się o 12,9%r/r, a wzrost cen producentów przyspieszył do 14,8%r/r. Konsensus rynkowy kształtuje się odpowiednio na 13,1%r/r oraz 13,5%r/r. Wskaźniki wyprzedzające (w tym PMI) wskazują, że koniec 2021 r. był udany dla polskiego przetwórstwa, natomiast w dalszym ciągu mieliśmy do czynienia z dynamicznie rosnącymi cenami producentów (PPI).

- Szacujemy, że średnie wynagrodzenie w sektorze przedsiębiorstw zwiększyło się w grudniu o 9,0%r/r, a przeciętne zatrudnienie wzrosło o 0,7%r/r. Rynek oczekuje odpowiednio 9,3%r/r i 0,7%r/r. W obliczu odbudowy koniunktury, wzrostu popytu na pracę i niskiego bezrobocia, w wielu branżach raportowane są braki pracowników. W połączeniu z wysoką inflacją generuje o presję na wzrost płac. Nieco niższe niż w listopadzie grudniowy wzrost wynagrodzeń to konsekwencja przesunięć płatności premii w niektórych sektorach.

- Dzisiejsze dane potwierdzą, że PKB w 4kw21 wzrosło ponad 7% a początek 2022 przyniesie hamowanie z powodu nowych zakłóceń w dostawach i omikrona.

Komentarz rynkowy

- W czwartek obserwowaliśmy próby wyłamania się pary €/US$ poniżej wsparcia na 1,1320. Jak dotychczas kurs był w stanie przełamać się poniżej niego tylko tymczasowo i handel zakończył na 1,1330. Nieco mocniejszy dolar odbił się na złotym. Kurs €/PLN wzrósł z okolic wsparcia na 4,52 do 4,54.

- Na bazowych rynkach długu czwartek nie przyniósł istotnych zmian, zarówno w USA, jak i Niemczech. W kraju rentowności kontynuowały jednak spadek, przede wszystkim na długim końcu.

Umocnienie dolara, wzrosty rentowności.

- Oczekujemy, że na przełomie tygodnia dojdzie do kolejnych prób przełamania się pary €/US$ poniżej 1,1320 (tj. linii trendu wzrostowego). Przełamanie ww. wsparcia da sygnał techniczny do zejścia kursu do dołków z końcówki 2021, czyli okolic 1,12. Naszym zdaniem ww. wsparcie nie będzie w stanie się wybronić i dolar pod koniec stycznia zyska. Z jednej strony komentarze z Fed utwierdzają nas w przekonaniu, że początek cyklu podwyżek stóp w USA jest już blisko, nawet w marcu. Z drugiej informacja o poluzowaniu polityki pieniężnej w Chinach może budzić obawy o koniunkturę na w Chinach, skłaniając kapitał do pozostawania w USA.

- W naszej ocenie w 1poł22 para €/US$ dotrze co najmniej do 1,10. Spodziewamy się wyższej ścieżki stóp Fed niż aktualnie wycenia to rynek. Scenariusz taki wspierają m.in. ostatnie komentarze centrowych członków FOMC. Presja na spadek pary powinna jednak wygasnąć w 2poł22, gdy zaczną rosnąć oczekiwania na zacieśnienie polityki pieniężnej także ze strony EBC.

- Dodatkowym czynnikiem, który może ograniczyć umocnienie dolara pomimo bardziej agresywnej polityki Fed niż ECB, jest przepływ kapitału na europejskie rynki akcji. Poprzednia dekada niskich stóp należała do spółek technologicznych / wzrostowych, a tych jest wiele w USA. Obecna dekada wysokiej inflacji i stóp wspiera indeksy w Europie zdominowane przez banki i spółki wydobywcze.

- Wracając do perspektyw krótkoterminowych, umacniający się dolar sugeruje odbudowę oczekiwań na szybkie podwyżki stóp w USA. To z kolej powinno wpłynąć na wzrost rentowności na rynkach bazowych długu już na przełomie tygodnia. Na taki scenariusz wskazują też dane o pandemii w UK, gdzie jest już po szczycie zachorowań. Daje to nadzieje, że w innych gospodarkach rozwiniętych uda się przejść wariant omikron przetrzymać beż dużych obostrzeń sanitarnych i osłabienia koniunktury. Oczekujemy też, że Fed dość blisko pierwszych podwyżek stóp rozpocznie redukcję swojego bilansu, poprzez sprzedaż Treasuries na rynku. Dlatego uważamy, że wzrost rentowności na rynkach bazowych będzie dominującym trendem w całym 2022.

€/PLN w trendzie bocznym, SPW mogą tracić.

- Oczekujemy, że na przełomie tygodnia para €/PLN utrzyma się w trendzie bocznym. Wsparciem dla złotego są oczekiwania na podwyżki stóp NBP. Na umocnienie krajowej waluty nie pozwoli jednak zyskujący dolar, tradycyjnie niekorzystny dla walut CEE. Jednak gdy tylko presja na spadek €/US$ ustanie, kurs €/PLN prawdopodobnie zaatakuje wsparcie na 4,50. Nie jest to silny poziom, co sugeruje, że możemy zobaczyć zejście nawet do 4,47-48 jeszcze w tym kwartale. Głębszy ruch w najbliższym czasie będzie jednak bardzo trudny, gdyż podwyżki stóp NBP są już w dużym stopniu w cenach. Spodziewamy się również, że umacniający się zacznie dolar osłabi popyt na waluty CEE.

- Uruchomienie tarcz antyinflacyjnych oznacza, że rynek może wyceniać mniej zdecydowany scenariusz podwyżek stóp NBP niż sami zakładamy (4,5% na koniec cyklu). Widać to obecnie na krótkim końcu krzywej POLGBs. Jednocześnie oczekujemy, że przez znaczną część tego półrocza zyskiwać będzie dolar. Dlatego w najbliższych miesiącach para €/PLN powinna utrzymać się relatywnie blisko 4,50. Pod koniec roku, wraz ze stabilizacją / wzrostem €/US$, para €/PLN może dotrzeć do około 4,45. Wsparciem dla złotego pozostaną podwyżki stóp NBP, zwłaszcza gdy po wygaśnięciu tarcz antyinflacyjnych inflacja znów skoczy w górę w połowie roku.

- Spodziewamy się, że rentowności krajowych obligacji na przełomie tygodnia wrócą do wzrostu. Ruch taki powinna wspierać zarówno sytuacja na rynkach bazowych, jak i publikowane dziś dane z kraju. W naszej ocenie ww. wyniki mogą okazać się wyższe od oczekiwań, ale po silnym PMI z tego miesiąca dla rynku nie będzie to jednak dużym zaskoczeniem. Wzrost dochodowości na krajowym rynku powinien być jednak słabszy. Szczególnie, że krótkoterminowo tarcze antyinflacyjne mogą osłabiać determinację NBP do takich podwyżek jak w regionie. Publikowane w tym tygodniu dane nie powinny znacząco tego obrazu zmienić. Widzimy istotne ryzyko zaskoczenia na plus, ale po udanym PMI tego też powinni spodziewać się inwestorzy.

- Oczekujemy, że przez większą część 2022 rentowności SPW pozostaną w trendzie wzrostowym. Działania antyinflacyjne rządu nie zmieniają naszego scenariusza dla polityki NBP. Po ich wygaśnięciu, w połowie roku inflacja znów wyskoczy w górę, podtrzymując presję na normalizację polityki NBP. Skala wzrostu rentowności krajowych papierów powinna być jednak zdecydowanie mniejsza niż np. Bunda. NBP już rozpoczął podwyżki stóp, wygasił również swój program QE.