Dziennik |

Dziennik ING: Tarcza antyinflacyjna 2.0, kolejne przed nami? Stabilizacja zachorowań w UK. Fed gotowy zmniejszać bilans. Dzisiaj inflacja z USA.

Wiadomości zagraniczne

Covid-19 na świecie: Ponad 2,5mln nowych zakażeń koronawirusem dziennie.

- Wczoraj globalna liczba nowych przypadków Covid-19 (średnia 7-dniowa) przekroczyła 2,5mln. Wysoka fala zakażeń wciąż dotyka głównie USA i kraje europejskie, ale także coraz mocniej Indie (średnia 0,15mln zakażeń dziennie) i kraje Ameryki Południowej, w szczególności Argentynę (0,1mln zakażeń dziennie). W Europie w ostatnich dniach najwyższe dzienne przyrosty zakażonych notują Francja (średnio 0,3mln) i Włochy (prawie 0,2mln).

- Widać światełko w tunelu jeśli chodzi o przebieg tej fali w Wielkiej Brytanii. Średnia 7-dniowa nowych zakażeń (0,15mln) jest tam obecnie o 14% niższa niż tydzień temu, w Anglii ustabilizowała się liczba nowych hospitalizacji. W USA odnotowano natomiast rekordową liczbę prawie 146tys. hospitalizacji, wiele szpitali poszukuje rozwiązań awaryjnych na zwiększenie liczby dostępnych łóżek i zatrudnienie dodatkowych medyków. Ryzyko hospitalizacji wśród osób niezaszczepionych jest 8-krotnie wyższe niż u osób w pełni zaszczepionych.

- Zakażenia omikronem stosunkowo wolno przesuwają się na wschód Europy. W Polsce rejestrowano w ostatnich 7 dniach średnio 12,4tys. nowych zakażeń dziennie, o niespełna 8% więcej niż tydzień wcześniej.

USA: Zatwierdzony na drugą kadencję. Prezes Fed zapowiada podwyżki stóp procentowych i prawdopodobne ograniczenie sumy bilansowej (QT) w 2022. Ponownie brzmi mniej jastrzębio niż większość Fed co pokazało ubiegłotygodniowe minutes.

- W wystąpieniu przed komisję senacką przed zatwierdzeniem na swoją drugą 4-letnią kadencję Prezes Fed J. Powell zapowiedział zdecydowaną reakcję w walce z inflacją. Fed podniesie stopy procentowe (spodziewamy się trzech podwyżek w tym roku) oraz ograniczy sumę bilansową prawdopodobnie jeszcze w 2022 (tzw. QT będące przeciwieństwem QE).

- Powell powiedział, że gospodarka rozwija się obecnie najszybciej od wielu lat, a rynek pracy jest mocny. Jest to zbieżne z wnioskami z minutes po grudniowym posiedzeniu FOMC (pisaliśmy o tym wcześniej), w którym stwierdzono, że: (1) podwyżki stóp procentowych mogą być konieczne wkrótce a stan pełnego zatrudnienia zostanie osiągnięty nawet zanim zatrudnienie powróci do stanu sprzed pandemii, wynika to z wycofania się z aktywności gospodarczej przez wielu Amerykanów, (2) Fed rozważa użycie drugiego instrumentu do zacieśnienia poza podwyżkami QT - zacieśnienia ilościowego, a więc odwrotności QE. QT sprowadza się do pozbywanie się obligacji z bilansu (pasywnie przez brak ich rolowania, ewentualnie aktywnie przez ich sprzedaż).

- Po ubiegłotygodniowym minutes Fed z grudnia, rynek odebrał jednak komentarze Powella jako nic nowego. Reakcja rynków sugeruje, że oczekiwały one bardziej jastrzębiego przekazu. Inwestorzy prawdopodobnie liczyli na sugestię konkretnych terminów działań. Powell natomiast dużo uwagi poświęcił standardom etycznym, w kontekście dyskusyjnych transakcji zawieranych przez członków FOMC w 2021.

- Kluczowym wydarzeniem dla rynków była wczoraj seria wystąpień członków FOMC. Potwierdzają one nasz scenariusz dalszego zacieśnienia polityki Fed w najbliższym czasie. Uważana za centrową L.Mester wyraziła poparcie dla podwyżki stóp już w marcu, o ile sytuacja gospodarcza będzie wyglądać jak obecnie. Poparcie dla normalizacji polityki Fed wyraziła również E.George. Zaznaczyła, że dotychczas Fed rozpoczynał redukcję bilansu w zaawansowanej fazie cyklu podwyżek stóp. Jej zdaniem obecnie redukcję bilansu należy rozpocząć szybciej. Zarówno L.Mester i E.George w tym roku są członkami głosującymi FOMC. W podobnym tonie dzień wcześniej wypowiadał się R.Bostic. Widzi on 3 podwyżki stóp w tym roku, jest otwarty na pierwszą w marcu. Opowiada się również za zmniejszaniem bilansu Fed relatywnie wcześnie w cyklu podwyżek stóp. Nie jest on w tym roku członkiem głosującym w FOMC, ale w poprzednich miesiącach dobrze przewidywał kierunek ewolucji polityki Fed. Jest wymieniany w gronie kandydatów na wiceprezesa tej instytucji.

- Retoryka członków FOMC wskazuje więc, że w tym roku powinniśmy oczekiwać 3 podwyżek stóp w USA. Na wczesnym etapie cyklu Fed powinien też rozpocząć redukcję swojego bilansu.

Wiadomości krajowe

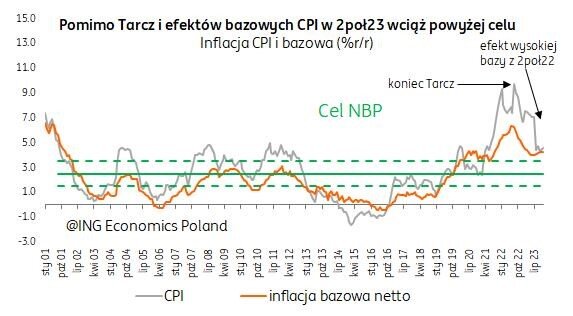

Rząd rozszerza arsenał działań antyinflacyjnych i zapowiada kolejne przejściowe obniżki podatków pośrednich (Tarcza Antyinflacyjna 2.0).

- W ramach Tarczy Antyinflacyjnej 2.0 rząd obniży stawkę VAT na paliwo do 8% oraz do 0% na żywność, gaz i nawozy – poinformował premier Mateusz Morawiecki. Obniżki będą obowiązywały przez 6 miesięcy. Premier wyraził także nadzieję, ze PLN będzie się nadal umacniać, co jest ważne dla obniżenia inflacji. Zdaniem Mateusza Morawieckiego średniorocznie inflacja może w 2022 r. wynieść 6-7% lub nawet więcej.

- Naszym zdaniem cięcie VAT na gaz z 8% do 0% w ograniczonym stopniu obniża średnią inflację w 2022 r. (0,2pp). Większy wpływ na CPI ma obniżka VAT na paliwa z 23% do 8%. To około 0,3pp mniej w rocznej inflacji. Największy wpływ ma 0% VAT na żywność (odejmuje 0,4-0,8pp ze średniorocznego CPI), ale jest niepewny, bo nie wiemy czy detaliści to uwzględnią.

- W efekcie wprowadzenia Tarczy 2.0 skok CPI w pierwszej połowie 2022 będzie mniejszy, ale górka inflacyjna przesuwa się na sierpień (tutaj poprawka, pisaliśmy wczoraj o lipcu z uwagi na niejasność ogłoszonych zmian, ale poprawiamy na sierpień) - do około 10%r/r. Szczyt w sierpniu wypada bardzo wysoko, bo wówczas przestaną obowiązywać rozwiązania obniżające ceny. Powstaje pytanie czy będzie Tarcza 3.0, 5.0, 10.0 aby ponownie przesunąć szczyt CPI na później?

- Tarcze Antyinflacyjne to jednak bardziej tabletka przeciwbólowa niż lekarstwo. Chwilowo zmniejszają skutki wysokiego wzrostu cen, ale nie obniżą inflacji później. Później inflacja również pozostanie na podwyższonym poziomie. Nawet wówczas kiedy osłabnie działanie zewnętrznych szoków podażowych. Naszym zdaniem wysokie tempo wzrostu cen to nie tylko efekt szoków zewnętrznych. Uważamy, że zewnętrzne szoki cenowe padły na podatny grunt inflacjogennej struktury PKB, opartej na boomie konsumpcyjnym. Wysoki CPI jest także spowodowany przez presję popytową, a także spiralę płacowo-cenową, której wpływ na inflacje wzrośnie w 2022 roku. Nie da się zapanować nad wysoką inflacja bez jakiejś formy schłodzenia popytu.

- Sytuacja wygląda tak jakbyśmy silnie uzależniali się od sztucznego obniżania inflacji, czy innych form stymulacji gospodarczej (wcześniej polityka gospodarcza nadmierne stymulowała popyt konsumpcyjny). To zły prognostyk na przyszłość. Kiedyś musi nastąpić kuracja antyinflacyjna, nawet jeżeli wiąże się to z przejściowym pogorszeniem koniunktury. Temu właśnie służą podwyżki stóp procentowych.

- Mankamentem Tarcz jest także ich zbyt szeroki zakres działania. IMF rekomenduje ukierunkowaną pomoc, np. dla osób, które podwyżki cen wypychają w ubóstwo, a nie dla wszystkich. Zbyt szerokie działanie Tarcz oznacza, że wydłuża się działanie impulsu popytowego, po paru latach boomu konsumpcyjnego.

Rosną koszty fiskalne walki z inflacją. Obniżki stawek VAT kosztują budżet 15-20 mld zł.

- Koszt obniżki VAT na żywność do zera to 6-7 mld zł – poinformował premier Morawiecki. Łączne koszty wszystkich zapowiedzianych dotychczas stawek VAT są szacowane na 15-20 mld zł. Z kolei koszt rekompensat z tytułu wysokich cen gazu dla gospodarstw domowych oraz odbiorców realizujących zadania z zakresu użyteczności publicznej (m.in. szpitale, szkoły etc.) ma wynieść ok. 10 mld zł – wynika z oceny skutków regulacji projektu ustawy. Koszty będą finansowane przez wpływy ze sprzedaży uprawnień do emisji Co2 oraz Fundusz Przeciwdziałania COVID-19.

- Premier Mateusz Morawiecki powiedział wczoraj, że jest wysoce prawdopodobne, iż budżet państwa na 2022 r. będzie nowelizowany w drugiej połowie roku, ale na chwilę obecną nie ma takiej konieczności. Głównym powodem takich działań ma być wyraźnie wyższy od zakładanego poziom inflacji.

- Okresowe obniżki podatków są kosztowne fiskalnie, ale nie zmieniają znacząco perspektyw inflacyjnych. Wprawdzie obniżą szczyt inflacji, jednak pozostanie ona podwyższona na dłużej. Cięcia podatków pośrednich mogłyby złagodzić czasowy wzrost inflacji, jednak nic nie wskazuje, aby obserwowany obecnie wzrost cen żywności i nośników energii miał być przejściowy.

Opóźnia się wybór nowych członków RPP przez Senat.

- Z powodów proceduralnych wybór dwóch nowych członków RPP przez Senat został przesunięty na posiedzenie zaplanowane w dniach 2-3 lutego – poinformował marszałek izby Tomasz Grodzki. Wcześniej planowano dokonać wyboru na posiedzeniu w dniach 11-13 stycznia. Najbliższe posiedzenie decyzyjne RPP odbędzie się 8 lutego.

Komentarz rynkowy

- Inwestorzy czekali wczoraj na wystąpienie szefa Fed J.Powella przed Kongresem. Przewodniczący FOMC stwierdził m.in., że Fed będzie szybciej niż dotychczas redukować swój bilans i może rozpocząć to jeszcze w tym roku. Reakcja rynków była generalnie pozytywna, obserwowaliśmy spadki rentowności, np. 3pb dla amerykańskiej 10latki i wzrosty na giełdach. Odbiło się to również na dolarze – para €/US$ wzrosła z 1,1730 na 1,1370. Część inwestorów prawdopodobnie spodziewała się bardziej zdecydowanych deklaracji, np. co do terminu rozpoczęcia redukcji bilansu Fed.

- Kurs €/PLN praktycznie nie zagregował na wiadomości z zagranicy, ani szczegóły tarczy antyinflacyjnej z kraju. Para utrzymała się przy 4,54. SPW zyskały natomiast na całej krzywej. Doszło przy tym do jej wystromienia – 10latka zyskała 2pb, a 2latka już 12pb.

Dolar powinien zyskać w drugiej połowie tygodnia.

- Wczorajsze wystąpienia członków FOMC, poza J.Powellem E.Gorge i R.Mester, potwierdzają, że Rezerwa Federalna jest bliska dalszego zacieśnienia swojej polityki. R.Mester wyraziła np. poparcie dla podwyżki już w marcu, a w obecnym składzie FOMC jest blisko centrum w Komitecie. Dziś ten scenariusz powinien wesprzeć dalszy wzrost inflacji w USA. W naszej ocenie to dostatecznie mocne argumenty za wzrostem rentowności na rynkach bazowych, szczególnie w USA, w dalszej części tygodnia.

- Retoryka FOMC (np. ostatnie minutes) utwierdza nas również w przekonaniu, że wzrosty rentowności na rynkach bazowych potrwają też przez większa część tego roku. Widać zdecydowaną zmianę nastawienia Fed, który nie uważa już, że inflacja będzie przejściowa, i prawdopodobnie wydłuży ją przeciągająca się pandemia. Pewną zmianę podejścia widać nawet w EBC.

- Taki rozkład czynników powinien przynajmniej ustabilizować dolara w najbliższym czasie, chociaż nakładamy raczej spadek €/US$ poniżej 1,13, nawet jeszcze w tym tygodniu. Na razie rynki wydają się ignorować zmianę nastawienia Fed, ale będzie to coraz trudniejsze wraz ze zbliżającym się momentem podwyżek stóp w USA.

- Taki scenariusz oznacza też, że Dolar powinien zyskiwać w pierwszej połowie roku, wraz ze startem podwyżek stóp Fed. Oczekujemy, ze Fed do końca 2023 podniesie stopy o co najmniej 150pb. To więcej niż wycenia rynek. Uważamy, że wzrost oczekiwań na dalsze podwyżki przełoży się na umocnienie dolara w 1poł22, nawet poniżej 1,10. W 2poł22 rynek powinien natomiast zacząć wyceniać podwyżki stóp również EBC. Naszym zdaniem zatrzyma to, a pod koniec roku odwróci zejście €/US$.

Złoty stabilny, umocnienie SPW raczej nietrwałe.

- Niska płynność na krajowym rynku utrudnia określenie, czy wczorajsze zachowanie SPW faktycznie oznacza spadek oczekiwań na szybkie podwyżki NBP w reakcji na kolejną tarczę antyinflacyjną. Spodziewamy się, że przy oczekiwanym umocnieniu dolara kurs €/PLN utrzyma się przy 4,55 w najbliższych dniach. Pod koniec miesiąca może jednak przesunąć się bliżej 4,50.

- Kurs €/PLN powinien jednak utrzymać się ponad 4,50 w najbliższych tygodniach, nawet przez całą 1poł22. Przestrzeń do aprecjacji PLN hamują obawy o dalszą eskalację konfliktu prawnego z KE, czy niepewność co do przebiegu pandemii. Działania antyinflacyjne rządu mogą też hamować oczekiwania na podwyżki stóp NBP w 1poł22.

- Działania antyinflacyjne rządu nie zmieniają naszego scenariusza dla stóp w kraju. Po wygaśnięciu tych działań w połowie roku znów zobaczymy górkę na CPI, co prawdopodobnie wymusi kontynuację podwyżek stóp przez NBP (do 4,0% na koniec roku i 4,5% w 2023). W połączeniu z oczekiwanym wzrostem rentowności na rynkach bazowych, sugeruje to, że wczorajsze umocnienie SPW będzie krótkotrwałe.

- Nadal też podtrzymujemy scenariusz wzrostu rentowności SPW w dalszej części roku. Oczekujemy dość wysokiej stopy referencyjnej na końcu cyklu podwyżek (4.5%). Ryzykiem są też wyższe podaże SPW z uwagi na brak zaliczki z Funduszu Odbudowy, czy działania antyinflacyjne rządu. W tym kierunku powinna też oddziaływać sytuacja na rynkach bazowych. Przestrzeń do osłabienia SPW jest jednak istotnie mniejsza niż np. Bunda. NBP już rozpoczął podwyżki stóp, wygasił również swój program QE.