Komentarze bieżące |

Impet produkcji wyraźnie słabnie. Wysoka pozostaje presja kosztowa.

- W czerwcu produkcja sprzedana przemysłu wzrosła o 18,4%r/r wobec 29,8%r/r w maju. Wynik był nieco niższy niż wskazywał konsensus rynkowy i nasza prognoza.

- W ujęciu r/r wysokie, choć wyraźnie niższe niż przed miesiącem, tempa wzrostu wciąż notują producenci z relatywnie większym udziałem sprzedaży ekspertowej. Produkcja pojazdów samochodowych wzrosła o 17,4%r/r (w maju o 103,9%r/r), komputerów o 47,5% (w maju o 70,2,4%), mebli o 13%r/r (w maju o 41,8%r/r). Produkcja dóbr konsumpcyjnych trwałych zwiększyła się o 24,7%r/r, dóbr inwestycyjnych o 18,8%, a zaopatrzeniowych o 23,9%.

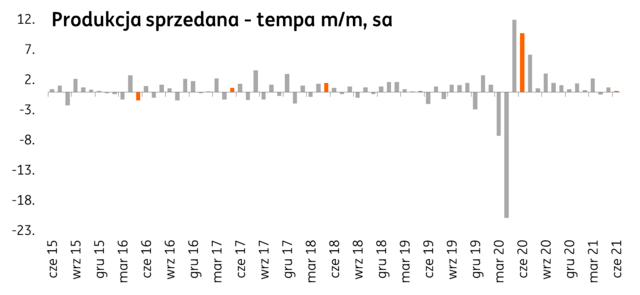

- Wysokie tempa roczne wciąż obciążone są efektami niskiej bazy z ubiegłego roku. Ten czynnik wprawdzie stopniowo wygasa. Jednak więcej informacji o bieżących tendencjach w przemyśle niosą dynamiki miesięczne po oczyszczeniu z wpływu czynników sezonowych. W takim ujęciu przemysł w czerwcu odnotował wzrost o 0,2%m/m wobec 0,8% w maju.

- Wynik ten wyraźnie pokazuje na słabnący impet wzrostu produkcji. Ciążą utrzymujące się zaburzenia w łańcuchach logistycznych. Na razie w Polsce udaje się to równoważyć reaktywnie dużym zróżnicowaniem produkcji.

- Struktura wzrostu produkcji sugeruje rosnącą rolę popytu krajowego. Wskazywały na to też badania koniunktury, pokazujące silny wzrost zamówień krajowych. Efekt otwarcia gospodarki postępuje.

- Naszym zdaniem silne odbicie popytu krajowego pozwoli domknąć ujemną w Polsce lukę popytową na przełomie 2021/2022. Lipcowa projekcja NBP jest tu nawet bardziej optymistyczna. Zdaniem ekspertów banku centralnego luka popytowa po stronie dodatniej zacznie kumulować się już od 3kw21.

- To czynnik proinflacyjny. W tym roku nie będzie jeszcze stanowił dużej presji, wciąż na inflację w większym stopniu powinny oddziaływać czynniki podażowo-regulacyjne. W większym stopniu ujawni się on jednak od przyszłego roku wspierany podwójnym impulsem budżetowym (inwestycje z Funduszu Odbudowy i zmiany podatkowe z Polskiego Ładu).

Zaburzenia w łańcuchach dostaw generują rosnącą presję kosztową.

- Rosnący na efekcie otwarcia popyt napotyka na bariery po stronie podażowej. Skutkiem są m.in. rosnące koszty komponentów produkcji, transportu, czy pracy. Wysoka presja kosztowa w warunkach utrzymującego się popytu prowadzi do wzrostu cen wyrobów gotowych. W czerwcu inflacja PPI w Polce przyspieszyła do 7,0%r/r z 6,6% w maju (po korekcie z 6,5%). Silny wzrost kontynuują ceny w przetwórstwie przemysłowym, 6,9%r/r wobec 6,4% w poprzednim miesiącu.

- To drugi, obok odbicia popytu czynnik, który w przyszłym roku będzie generował presję na wzrost CPI. Nasze modele wskazują, że najsilniejszy statystycznie wpływ zmian PPI na CPI ma opóźnienie ok. 2-3 kwartałów.