Komentarze bieżące |

Wyjście z recesji zaczęło się zanim znieśliśmy krajowe lockdowny, pomaga mocny popyt zewnętrzny.

Wzrost sprzedaży detalicznej w marcu powyżej konsensusu. Pomogła niska baza, w tym dla sprzedaży samochodów i odzieży, marcowe dane obrazują przejściowe otwarcie handlu między końcem stycznia a końcem marca

- W marcu sprzedaż detaliczna wzrosła o 15,2%r/r po 3,1% spadku w lutym. To wynik znacznie lepszy od konsensusu (+9,7%), ale też i naszej prognozy (+11,5%r/r). Pomogła niska baza a ubiegłego roku, ale także efekt przejściowego otwarcia handlu (otwarcie pod koniec stycznia, ponownie zamknięcie handlu 20 i 29 marca).

- Dane odsezonowane pokazują wygasający efekt popytu odroczonego – po mocnym skoku sprzedaży w lutym w marcu nastąpił niewielki spadek 0,2% m/m (+5,3%m/m w lutym). Ponownie zaostrzenie restrykcji sanitarnych miało miejsce pod koniec miesiąca.

- Dane GUS za marzec wskazują na silne odbicie sprzedaży samochodów (+50,5%r/r) i jeszcze większe odzieży (+90,3%r/r).

Nieco gorsze od oczekiwań wyniki produkcji budowlano-montażowej.

- W marcu spadek produkcji budowlano-montażowej wyniósł 10,8%r/r. Spodziewaliśmy się spadku rzędu 9,0%r/r, podobnie konsensus. Budownictwo relatywnie później zareagowało na ograniczenia związane z pandemią w roku ubiegłym. Stąd w jego przypadku nie działa niska baza z 2020 roku. Dane pokazują również przejściową „zadyszkę” robót infrastrukturalnych (przetargi wskazują, że ponownie odbicie jest kwestią czasu). Na poprawę dynamik r/r wspieraną niską bazą z 2020 musimy poczekać co najmniej do 3kw21.

- Dane szczegółowe wskazują, że w marcu spadki w ujęciu r/r kontynuowały wszystkie działy budownictwa , najmniejszy (-1,7%r/r) roboty budowlane specjalistyczne.

- W ujęciu oczyszczonym z wpływu czynników sezonowych produkcja budowlano-montażowa wzrosła w marcu o 1,5%m/m po silnym, 7,0%m/m spadku w lutym. Powrót do wzrostów m/m to dobry prognostyk na przyszłość. Wyniki z lutego były dociążone ostrzejszą zimą.

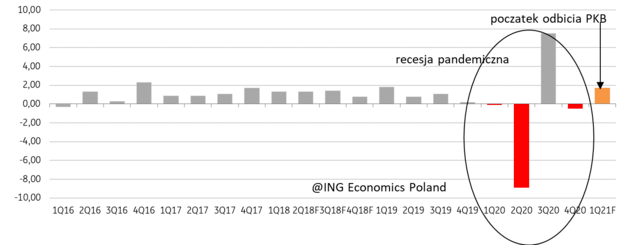

PKB w 1kw21 i całym 2021 roku: Wyjście z recesji zaczęło się zanim znieśliśmy krajowe lockdowny

PKB kw/kw - początek odbicia PKB już w 1kw21

- Po lepszych od oczekiwań danych dla przemysłu i sprzedaży w marcu i nieco gorszych wynikach budownictwa szacujemy, że spadek PKB w 1kw21 mógł wynieść około -0,9%r/r wobec -2,7%r/r w 4kw20.

- W ujęciu kw/kw oznacza to wzrost PKB około 1,5-1,7%kw/kw w 1kw21. To bardzo mocne dane, które pokazują, że wyjście z recesji zaczęło się zanim znieśliśmy krajowe lockdowny. Pomaga ożywienie popytu w Europie, bardzo dobra koniunktura w globalnym handlu poza UE. W niektórych przypadkach ma miejsce wcześniejsze niż w Polsce znoszenie restrykcji sanitarnych (Niemcy, Wielka Brytania). Pokazują to dane o eksporcie, ma miejsce restart sektora automotive/podwykonawców, powrót popytu z UK (wcześniej firmy i gospodarstwa domowe korzystały na zapasach sprzed Brexit), wciąż mocny jest popyt na konsumpcyjne dobra trwałe pochodzący od klientów w Polsce i zagranicą. Gospodarka z każdym kolejnym miesiącem radzi sobie coraz lepiej ze skutkami ograniczeń administracyjnych. Pomaga też lepsza koniunktura w globalnym handlu, także poza UE.

- Dzisiejsze dane oznaczają, że ponownie widzimy ryzyko wyższego wzrostu PKB, w całym 2021 roku niż 4,5%r/r. To nasza prognoza, której wcześniej nie obniżyliśmy pomimo wybuchu trzeciej fali pandemii.