Komentarze bieżące |

Gospodarka odporna na pandemię. Ożywienie w przemyśle przyspiesza, wspierając wzrost płac.

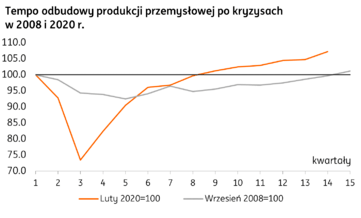

Przemysł odporny na kolejną falę pandemii. Odbicie w marcu znacznie silniejsze od oczekiwanego i przyspiesza.

- W marcu produkcja sprzedana przemysłu wzrosła aż o 18,9%r/r wobec 2,7%r/r w styczniu, konsensusu prognoz wynosił 12,6%r/r. Pomogła niska baza, jeden dzień roboczy więcej, ale nie tylko. Po oczyszczeniu z wpływu czynników sezonowych wzrost produkcji przyspieszył do 2,3%m/m z 0,4% w lutym. Pokazuje to, że przemysł w Polsce coraz mocniej obecny w globalnych łańcuchach dostaw korzysta na stopniowym otwieraniu światowych gospodarek.

- Znaczne przyspieszenie dynamiki produkcji w marcu to efekt. m.in. rekordowych wyników produkcji pojazdów samochodowych (+54,3%r/r), komputerów (+42,3%r/r) czy mebli (+31,9%r/r) a więc sektorów eksportowych.

- Dane GUS wskazują, że branże zajmujące się produkcją dóbr konsumpcyjnych trwałych mają się również dobrze. Ich produkcja w marcu przyspieszyła do 52,1%r/r z 13,3% w lutym. Pozytywne jest odbicie o 26,6%r/r produkcji dóbr inwestycyjnych po ich 3,5%r/r spadku w lutym. Tu jednak w większym stopniu zobaczyliśmy efekt niskiej bazy z ubiegłego roku.

- Widzimy parę powodów tak mocnych danych o produkcji:

- silny popyt zagraniczny i eksport – gospodarka Eurolandu, podobnie jak polska, coraz słabiej reaguje na lockdowny, rozpoczął się już proces znoszenia restrykcji w Eurolandzie, dodatkowo wrócił popyt z Wielkiej Brytanii (w styczniu i lutym firmy i gospodarstwa domowe w UK korzystały z zapasów zgromadzonych w 4kw20, w obawie przed Brexit);

- wysoka produkcja dóbr konsumpcyjnych trwałych +52,1%r/r – gospodarstwa domowe w Polsce i zagranicą wciąż kupują meble, TV, pralki - Polska jest hubem tych produktów;

- restart przemysłu motoryzacyjnego po przestojach spowodowanych niedoborami mikroprocesorów, polscy producenci-podwykonawcy raportują bardzo wysokie wzrosty;

- mocny handel międzynarodowy poza Eurolandem, spowodowany przez wcześniejsze otwarcie w USA i dobrą koniunkturę w Azji;

- niska baza z ub. roku – tu nie ma zaskoczenia.

Silne odbicie w przemyśle wspiera wzrost wynagrodzeń i generuje presję kosztową

- W marcu wzrost wynagrodzeń w sektorze przedsiębiorstw przyspieszył do 8,0%r/r z 4,5% w lutym. To znacznie więcej niż nasze i rynkowe oczekiwania, które wskazywały na wzrost bliski 5,4%. Firmy wytwórcze, które relatywnie dobrze poradziły sobie ze skutkami pandemii zdecydowały wypłacić premie kwartalne i bonusy. Rosły też wypłaty wynagrodzeń za nadgodziny – przyspieszenie produkcji i w zestawieniu z rosnąca ilością osób przebywających w marcu na kwarantannie wymusiły niezbędne dostosowania. Możliwe że również tutaj zadziałał efekt bazy, w marcu 2020 bonusy i premie mogły zostać zawieszone, opóźnione z powodu początku pandemii.

- Pomimo wzrostu produkcji firmy nie zdecydowały się na razie na wzrost zatrudnienia. Względem lutego spadło ono nawet o 0,1%, a w ujęciu r/r było niższe i 1,3% po 1,7% spadku w lutym. Rynek oczekiwał tutaj spadku o 1,2%. Rozlanie się trzeciej fali pandemii i dłuższe lockdowny mogły spowodować zwolnienia w sektorach usługowych. Trzecia fala jednak wygasa, firmy w Polsce, korzystające na otwieraniu się światowych gospodarek, powinny zacząć zwiększać zatrudnienie.

Narasta presja kosztowa w gospodarce. Wkrótce zobaczymy ja w silniejszym odbiciu CPI.

- Silny wzrost wynagrodzeń i innych kosztów (surowców, frachtów) zwiększył presję na ceny hurtowe. PPI w marcu przyspieszył do 3,9%r/r z 2,0% w lutym. Oczekiwaliśmy przyspieszania, szybszego nawet niż rynek, ale wynik zaskoczył po wyższej stronie.

- Potwierdza to nasz scenariusz, że dynamicznemu odbiciu gospodarki po pandemii towarzyszyć będzie rosnąca presja kosztowa, która będzie generować szybszy wzrost CPI, wkrótce powyżej 4,0%r/r.

Dobre wyniki produkcji w marcu dają szansę na lepszy PKB

- Mocna produkcja w marcu wskazuje, że spadek PKB w 1kw21 mógł wynieść około -0,9%r/r, co oznacza istotną poprawę wobec wcześniejszych oczekiwań oraz 4kw20 (kiedy PKB spadło 2,8%r/r). To wstępny szacunek, czekamy jeszcze na jutrzejsze wyniki sprzedaży i budowlanki by lepiej skalibrować prognozy. Utrzymujemy na razie naszą prognozę 4,5% wzrostu PKB w skali całego 2021, której nie obniżyliśmy pomimo wybuchu trzeciej fali pandemii.